住宅ローンを申し込む際、先ずは金融機関の窓口を訪ねますよね。

金融機関の本店の場合もあるでしょうが、ほとんどのケースでは支店の窓口を訪ねることになると思います。

金融機関は支店などの営業を行う部門と支店の業務を統括する本部部門に分かれます。

本店の場合も営業を行う部署は「本店営業部」などと呼ばれ、この本店営業部と支店を「営業店」と呼んでいます。(金融機関によって呼び方は様々です)

ですから、金融機関は直接顧客と接する「営業店」とその営業店の業務を統括する「本部」に分けられるんです。

住宅ローンを申し込む際は、この「営業店」の窓口を訪ねることになります。

住宅ローンの審査は「営業店」で行うのではなく、「本部」で行われます。

「営業店」は住宅ローンの申し込みを受け付け、内容をチェックし、必要な様式を整えて「本部」の審査に送るんです。

住宅ローンの審査は支店などの「営業店」で行われていると思っていらっしゃる方が多いのですが、実態は「営業店」で案件を受付し、「本部」で審査が行われます。

案件を受け付けた「営業店」は審査が通るように書類を作成し、「本部」の審査に送ります。

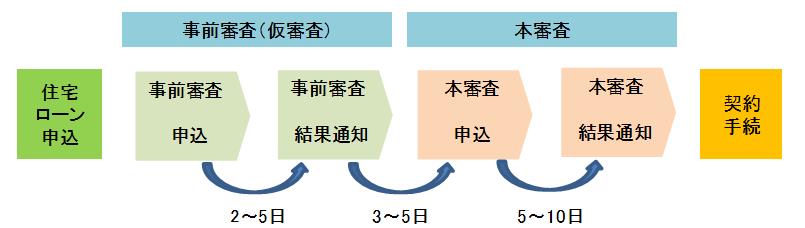

具体的には次の図のようになります。

住宅ローン申込から審査の流れ

上の図で言えば、最初の緑色の「住宅ローン申込」と最後の黄色の「契約手続」が「営業店」の業務であり、それ以外は「本部」の業務になります。

次のページでは住宅ローンの申し込みについて見ていきましょう。